平均寿命が上昇し、小子化が進む日本。

「老後のお金」が不安視されています。

まずは、現代社会を取り巻く問題と資産形成の必要性について解説します。

2022年から、高校の家庭科の授業で「投資の教育」が始まります。

預金の利息だけで一定の資産形成ができていた時代が終わり、投資の必要性が注目される現代。

税金についても、利用できる制度や仕組みについて誰も教えてくれません。

資産形成や税金に対する知識がなぜ必要なのか、解説していきます。

「お金を貯めるには、貯金が一番」と考える方も多いですが、資産形成をする方としない方で

2倍以上の差が出ると言われています。

運用益を再投資し続けることで、 投資の結果はどんどん大きくなっていきます。

老後2000万円問題を皮切りに、 「投資をすることが当たり前の時代」が、日本にも訪れつつあります。

稼ぐほど高くなる 税率と保険料

所得が高くなるほど、支払う税金や 保険料はどんどん高くなります。

一定の年収を超えると、支払う税金だけが増えて、将来もらえる年金額は頭打ちになります。

税金について何も対策しない場合、 同じお給料をもらっている方と比較しても手元に残る金額は大きく異なります。

生涯年収でみると、数千万円単位で差が出る場合もあります。

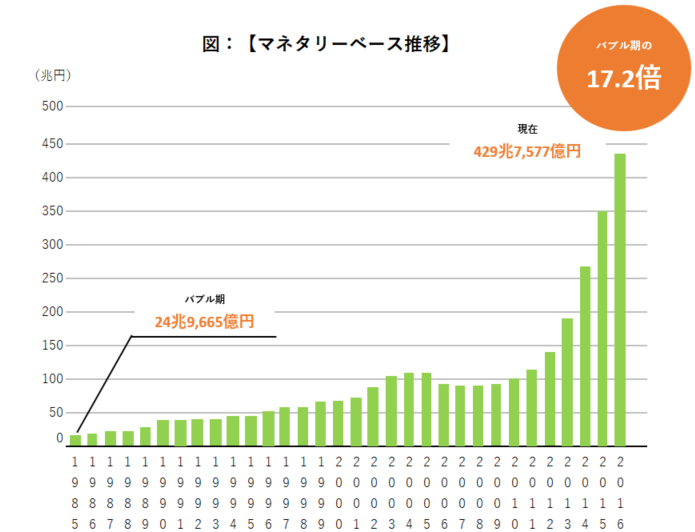

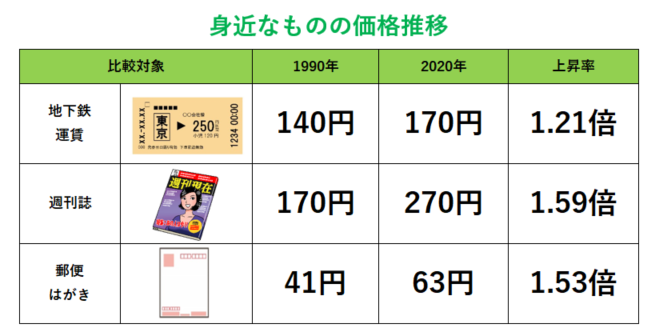

現金の価値が目減りするリスク

お金の総量「マネタリーベース」が増えるほど、物価が上がり「インフレ」になると言われています。

マネタリーベースは、バブル期の17.2倍以上まで膨らんでおり、身近な物の価格も年々高騰しています。

実物資産を含めた資産配分をすることで、「貯金だけ」よりもリスク分散になります。

マンション投資の 仕組みについて

仕組みはいたって簡単。 「マンションを買って、人に貸す」だけ。

少額で大きな運用効果が見込める上、 「保険効果」「税対策」といったメリットが 同時に見込める資産形成です。

1.ほんの少しの資金で、 大きな運用効果

他人資本(ローン)で物件を購入し、 他人資本(入居者の賃料)で大部分を返済 できる点が、一番のメリットです。 月々数千円の収支で、実質数万円単位の 資産形成(返済 )が進んでいきます。 ローンを完済して不労所得を得続けるか、 短~中期で売却益を得ることが マンション投資のゴールです。

2.生命保険効果を得られる

ローンを活用する場合、 団体信用生命保険に加入します。 残債がある状態で、あなたに万が一のことが あった場合は、保険会社がローンを完済。 無借金の物件を家族に残せます。 マンション投資は、将来の準備だけでなく、 万が一の備えにもなる投資と言えます。 毎月の保険料見直しをきっかけに 始める方も多いです。

3.税金の負担が軽くなる

投資用の物件を購入すると、しばらくの間 所得税や住民税の負担が軽くなります。 高所得になるほど税率も高くなるので、 圧縮効果に期待される方も多いです。 浮いた分のお金を、いざという時の備えや 繰り上げ返済・他の投資に回すなど、 選択肢が広がります。

4.不労所得を確保できる

ローン完済物件の家賃収入は、 不労所得としてあなたの収入源になります。 経済的な自由を手に入れて セミリタイアする方や、老後の年金に プラスしてゆとりのある生活をする方も。 誰もが夢見る不労所得を、マンション投資は 「手の届く存在」まで近づけてくれます